Renta 2026: deducciones IRPF por empleada de hogar (CCAA)

- Empleo Digital

- Normativa laboral

- 05 may, 2026

La campaña de la Renta 2026 ya está abierta (8 de abril – 30 de junio) y, si tiene contratada a una empleada del hogar, la cotización a la Seguridad Social que ha pagado durante 2025 puede traducirse en una rebaja directa en la cuota del IRPF. Eso sí, solo si vive en una de las diez comunidades autónomas que mantienen una deducción autonómica específica por este motivo.

En esta guía encontrará la tabla comparativa actualizada por comunidad, los requisitos exactos para aplicar cada deducción y un ejemplo de cuánto puede recuperar con los importes del SMI 2026 ya en vigor.

Por qué solo hay deducción autonómica (no estatal)

A diferencia de la deducción por maternidad o de los gastos por escuelas infantiles autorizadas, la cuota a la Seguridad Social pagada por una empleada del hogar no se desgrava en la parte estatal del IRPF. La estatal no contempla ningún beneficio fiscal por mantener una relación laboral en el Sistema Especial de Empleados del Hogar.

Sin embargo, varias comunidades autónomas han desarrollado deducciones propias en su tramo autonómico, recogidas en la Guía de Deducciones Autonómicas del IRPF 2025 publicada por la Agencia Tributaria. La deducción que le aplique depende únicamente de su comunidad de residencia fiscal a 31 de diciembre de 2025, no del lugar donde trabaja la empleada ni del centro de trabajo declarado.

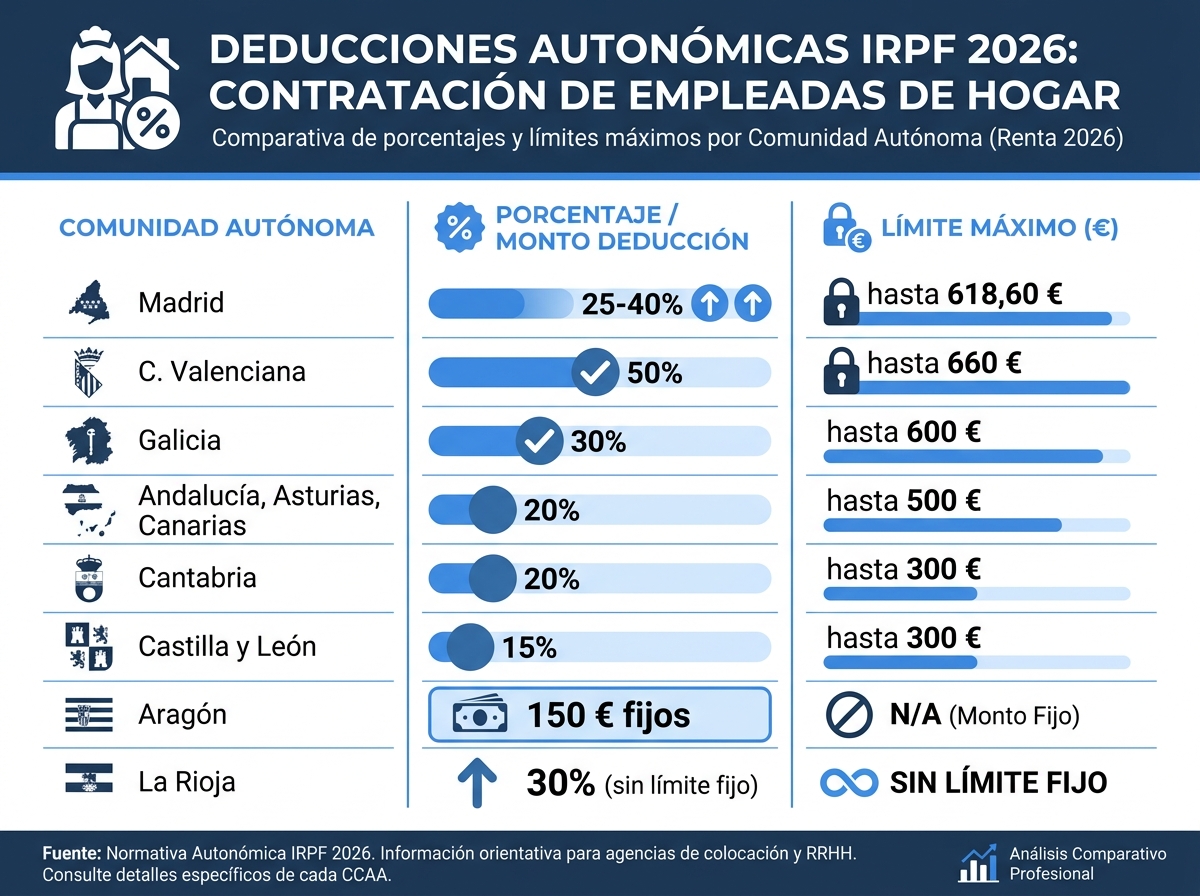

Tabla comparativa por comunidad autónoma

Estas son las diez comunidades del régimen común que contemplan una deducción específica relacionada con la contratación de empleada de hogar en el IRPF 2025 (Renta presentada en 2026):

| Comunidad | Porcentaje | Límite máximo | Beneficiarios principales |

|---|---|---|---|

| Andalucía | 20 % | 500 € | Titular ≥ 75 años o que necesite ayuda de terceros |

| Asturias | 20 % | 500 € | Familias con hijos o con persona con discapacidad asistida |

| Canarias | 20 % | 500 € | Empleadora dada de alta en SS |

| Cantabria | 20 % | 300 € | Familias con hijos menores trabajando ambos / titular ≥ 75 años |

| Castilla y León | 15 % | 300 € | Empleadora al corriente con la SS |

| Comunidad Valenciana | 50 % | 660 € (menor de 5) / 330 € (mayor de 75) | Contrato indefinido para cuidado de menor < 5 o mayor > 75 |

| Galicia | 30 % | 400 € (1 hijo) / 600 € (2+) | Hijos < 3 años, ambos progenitores trabajando |

| La Rioja | 30 % | Sin límite porcentual fijo | Contrato indefinido para cuidado de personas |

| Madrid | 25 % (40 % familia numerosa) | 463,95 € / 618,60 € (familia numerosa) | Hijos < 3, mayores 65 dependientes o personas con discapacidad |

| Aragón | 150 € fijos | 150 € | Cuidado de persona dependiente que conviva ≥ 6 meses (no exclusiva) |

Cataluña, Murcia, Extremadura, Castilla-La Mancha y las Islas Baleares no contemplan en 2025 ninguna deducción específica por la contratación de empleada de hogar. País Vasco y Navarra se rigen por su propio régimen foral; consulte directamente con su Hacienda Foral.

Detalle de las principales deducciones

Madrid: la más generosa para familias con hijos pequeños

Madrid permite deducir el 25 % de las cuotas pagadas a la Seguridad Social por la empleada del hogar, con un límite anual de 463,95 €. El porcentaje sube al 40 % (límite 618,60 €) si el empleador es titular de un título de familia numerosa.

Requisitos cumulativos:

- Tener hijos menores de 3 años, mayores de 65 dependientes o personas con discapacidad conviviendo en el hogar.

- Que la empleada esté de alta en el Sistema Especial y trabaje al menos 40 horas al mes.

- Que la base imponible (general más ahorro) del contribuyente y su unidad familiar no supere 30.930 € multiplicados por el número de miembros.

Más información en el Manual práctico de la Comunidad de Madrid.

Comunidad Valenciana: el porcentaje más alto, pero con condiciones

La Comunidad Valenciana destaca por una deducción del 50 % de las cuotas a la Seguridad Social, con un límite de 660 € por descendiente menor de 5 años o 330 € por ascendiente mayor de 75 años. Es la deducción con mayor porcentaje de toda España, pero exige:

- Contrato indefinido (los contratos eventuales no dan derecho a la deducción).

- Que la persona cuidada (descendiente o ascendiente) cumpla los requisitos de convivencia y renta del mínimo personal y familiar.

- Bases imponibles del contribuyente que no superen 30.000 € en tributación individual o 47.000 € en conjunta.

Es incompatible con la deducción genérica por contratación indefinida de personal, así que conviene comparar antes de aplicarla.

Galicia: enfocada a la conciliación

Galicia premia la conciliación con un 30 % de lo pagado por el cuidado de hijos menores de 3 años, con un máximo de 400 € por un hijo y hasta 600 € por dos o más. Ambos progenitores deben tener actividad por cuenta propia o ajena, la empleada debe estar dada de alta en el Sistema Especial y la base imponible (después del mínimo personal y familiar) no puede superar 22.000 € en tributación individual o 31.000 € en conjunta.

Andalucía y Asturias: enfocadas a mayores y dependencia

Ambas aplican un 20 % con límite de 500 € sobre las cuotas pagadas a la Seguridad Social, pero el perfil del beneficiario cambia:

- Andalucía: el titular del hogar (o su cónyuge) debe tener 75 años o más, o necesitar ayuda de terceros con afiliación a la SS en Andalucía. Se exige pago bancario de las cuotas.

- Asturias: pensada para familias con hijos en vivienda habitual o cuando hay una persona con discapacidad reconocida que requiera asistencia.

Castilla y León y Cantabria: deducción modesta pero accesible

- Castilla y León ofrece un 15 % de las cuotas SS pagadas, con tope de 300 €. Requisitos mínimos: alta en el Sistema Especial y estar al corriente de pagos.

- Cantabria aplica un 20 % de la aportación empresarial a la SS, con límite de 300 €, pensada sobre todo para familias con hijos menores donde ambos progenitores trabajan, o titulares mayores de 75 años. Detalle en el Manual práctico de Cantabria.

Cómo se calcula la deducción

La deducción se aplica sobre las cuotas a la Seguridad Social efectivamente pagadas durante el ejercicio, no sobre el salario bruto de la empleada. La base de cálculo es, por tanto, la suma de las cuotas mensuales del Sistema Especial que figuran en los cargos de la TGSS, una vez aplicada la bonificación del 20 % en la cuota empresarial por contingencias comunes (y, si procede, el 45 % adicional para rentas bajas o familias numerosas).

¿Quiere conocer la cuota exacta que paga al mes? Use nuestra calculadora SMI 2026 para obtener el desglose de las aportaciones a la Seguridad Social según el tramo y las horas semanales de su empleada, con y sin bonificación.

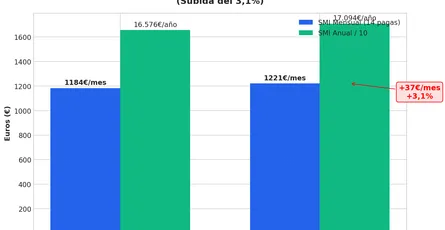

Ejemplo práctico (jornada completa, SMI 2026)

Una empleada con jornada completa cobra el SMI 2026: 1.221 €/mes en 14 pagas. Su base de cotización (tramo 7) es 1.424,50 €. La cuota total que ingresa el empleador en la TGSS, ya con la bonificación del 20 % en contingencias comunes, ronda los 270 €/mes (incluye también las cuotas del trabajador descontadas en nómina).

Sobre 12 meses, la familia paga aproximadamente 3.240 € de cuotas anuales. La deducción autonómica resultante sería:

- Madrid (25 %): 810 € → tope 463,95 €, así que deduce 463,95 €.

- Madrid familia numerosa (40 %): 1.296 € → tope 618,60 €, así que deduce 618,60 €.

- C. Valenciana (50 %): 1.620 € → tope 660 € si hay menor < 5, así que deduce 660 €.

- Galicia (30 %, dos hijos < 3): 972 € → tope 600 €, así que deduce 600 €.

- Andalucía (20 %): 648 € → tope 500 €, así que deduce 500 €.

- Castilla y León (15 %): 486 € → tope 300 €, así que deduce 300 €.

En todos los casos, esa cifra resta directamente de la cuota a pagar en la declaración (no de la base imponible).

Cómo declararla en Renta WEB

En la declaración telemática de Renta WEB, las deducciones autonómicas aparecen tras las casillas de la base liquidable. Pasos resumidos:

- Acceda a Renta WEB con su certificado, Cl@ve o número de referencia.

- Compruebe que la comunidad autónoma de residencia que figura en sus datos personales coincide con la que aplica la deducción.

- Vaya al apartado «Deducciones autonómicas» y localice la casilla correspondiente a su comunidad (por ejemplo, «Por gastos del personal empleado del hogar» en Madrid, «Por ayuda doméstica» en Andalucía).

- Introduzca el importe de las cuotas a la SS pagadas durante 2025 y, si su comunidad lo exige, marque las opciones que acreditan los requisitos (familia numerosa, hijos menores, mayor de 75…).

- Renta WEB calcula automáticamente el porcentaje y el límite. Compruebe que el importe deducido coincide con su cálculo manual.

Documentación que debe conservar

Aunque no se adjunta a la declaración, Hacienda puede requerir estos documentos en caso de comprobación:

- Justificantes de los cargos mensuales de la TGSS correspondientes al ejercicio (extracto bancario o recibos del Sistema Especial).

- Contrato de trabajo firmado y, si procede, acreditación del carácter indefinido (clave en C. Valenciana y La Rioja).

- Libro de familia o título de familia numerosa cuando aplique el porcentaje incrementado.

- Acreditación de la situación de dependencia o discapacidad del familiar cuidado (resolución de grado).

- Si su comunidad lo exige (Andalucía, Galicia, Madrid), prueba del pago de las cuotas mediante medios bancarios.

Errores frecuentes que conviene evitar

- Confundir base con cuota: la deducción se aplica solo sobre lo pagado a la Seguridad Social, no sobre el salario bruto de la empleada.

- Olvidar la bonificación: si su cuota empresarial está bonificada al 20 % (o al 45 % por rentas bajas/familia numerosa), debe declarar la cuota efectivamente pagada, ya bonificada, no la teórica.

- Aplicar dos deducciones incompatibles: en la Comunidad Valenciana, la deducción de empleados del hogar es incompatible con la de contratación indefinida de personal.

- Declarar cuotas en mora: si tuvo pagos atrasados o regularizaciones de la TGSS, solo cuentan los importes ingresados dentro del ejercicio fiscal 2025.

- No comprobar la residencia fiscal: tributa donde reside el empleador a 31 de diciembre, no donde se prestó el servicio.

Para ampliar contexto sobre la cuota empresarial bonificada, consulte nuestro post sobre las tablas y tramos de cotización del SMI 2026 y, si todavía está regularizando los atrasos del SMI, la guía sobre el plazo del 30 de abril para los atrasos del SMI.

Conclusión

La deducción autonómica por empleada de hogar puede recuperarle entre 150 € (Aragón) y 660 € (Comunidad Valenciana) por ejercicio, pero requiere comprobar previamente los requisitos de su comunidad y conservar la documentación que acredite la relación laboral. Con la campaña de la Renta abierta hasta el 30 de junio de 2026, dispone de tiempo suficiente para revisar los importes con tranquilidad y, si tiene dudas, ajustar la declaración antes de presentarla.

Si gestiona varios contratos de hogar en una agencia de colocación o necesita orientación sobre el desglose exacto de cuotas pagadas durante 2025 a efectos de la declaración, en Empleo Digital le ayudamos a ordenar la documentación de cotizaciones y nóminas. Contacte con nosotros para una revisión personalizada.