Retroactividad del SMI 2026: cómo calcular y pagar los atrasos a su empleada de hogar

- Empleo Digital

- Normativa laboral

- 23 feb, 2026

El Real Decreto 126/2026 se publicó en el BOE el 19 de febrero, pero su efecto es retroactivo desde el 1 de enero de 2026. Si su empleada de hogar cobró el salario de 2025 en enero y febrero, le debe la diferencia como atrasos. En este artículo le explicamos cuánto debe pagar, cómo calcularlo según el tipo de jornada y cómo comunicar la variación a la Seguridad Social.

Qué dice el RD 126/2026 sobre la retroactividad

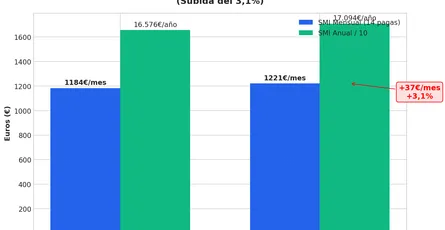

El Real Decreto establece que el nuevo SMI de 1.221 € mensuales (14 pagas) «surtirá efectos durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2026, procediendo, en consecuencia, el abono del salario mínimo fijado en este con efectos desde el 1 de enero de 2026».

En la práctica, esto significa que:

- Las nóminas de enero y febrero emitidas con el SMI de 2025 (1.184 €) son insuficientes

- El empleador debe abonar la diferencia correspondiente a esos meses

- La Seguridad Social recalculará las cotizaciones con efectos retroactivos

Las cifras clave del cambio son:

| Concepto | 2025 | 2026 | Diferencia |

|---|---|---|---|

| SMI mensual (14 pagas) | 1.184 € | 1.221 € | +37 € |

| SMI mensual (12 pagas) | 1.381 € | 1.424,50 € | +43,50 € |

| Hora (completa/parcial) | 8,63 € | 8,90 € | +0,27 € |

| Hora (por horas) | 9,26 € | 9,55 € | +0,29 € |

Para una referencia completa de salarios y cotizaciones, consulte nuestra guía del SMI y cotizaciones 2026.

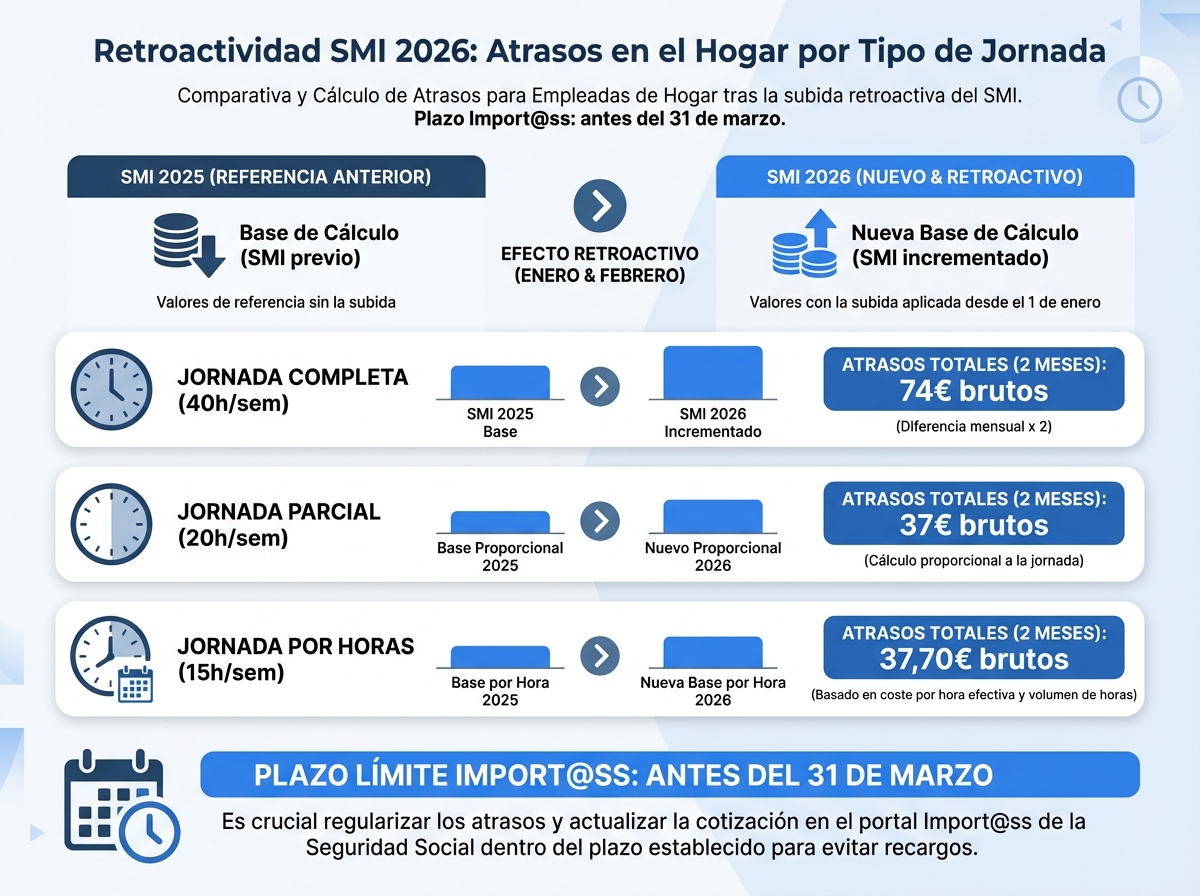

Cómo calcular los atrasos según el tipo de jornada

El cálculo de los atrasos depende del tipo de contrato. Recuerde que existen tres modalidades con reglas diferentes: jornada completa, jornada parcial y jornada por horas.

Jornada completa (40 horas semanales)

La diferencia es directa: 37 € brutos por mes.

| Concepto | Enero | Febrero | Total |

|---|---|---|---|

| Salario pagado (SMI 2025) | 1.184 € | 1.184 € | 2.368 € |

| Salario correcto (SMI 2026) | 1.221 € | 1.221 € | 2.442 € |

| Atrasos brutos | 37 € | 37 € | 74 € |

| Descuento SS trabajador (6,4%)* | -2,76 € | -2,76 € | -5,53 € |

| Atrasos netos a pagar | 34,24 € | 34,24 € | 68,47 € |

*El 6,4% se calcula sobre la base de cotización (salario + prorrata de pagas extras = 1.424,50 €), no sobre el salario mensual. La diferencia en base es de 43,17 € por mes.

Jornada parcial (menos de 40 horas, salario mensual fijo)

El cálculo es proporcional a las horas semanales. La fórmula:

Atrasos mensuales = (1.221 - 1.184) × (horas semanales / 40) = 37 × (horas / 40)

| Horas/sem | Atrasos brutos/mes | Atrasos 2 meses |

|---|---|---|

| 10 | 9,25 € | 18,50 € |

| 15 | 13,88 € | 27,75 € |

| 20 | 18,50 € | 37,00 € |

| 25 | 23,13 € | 46,25 € |

| 30 | 27,75 € | 55,50 € |

Jornada por horas (hora trabajada = hora pagada)

En la jornada por horas, el salario mínimo incluye la parte proporcional de pagas extras y vacaciones. La diferencia es de 0,29 € por hora (de 9,26 € a 9,55 €).

Atrasos = 0,29 € × total de horas trabajadas en enero y febrero

| Horas/sem | Horas en 2 meses* | Atrasos brutos |

|---|---|---|

| 5 | 43,3 h | 12,56 € |

| 10 | 86,7 h | 25,13 € |

| 15 | 130,0 h | 37,70 € |

| 20 | 173,3 h | 50,26 € |

*Calculado como horas/semana × 4,33 semanas/mes × 2 meses.

Calculadora: ¿Necesita un cálculo exacto para sus horas concretas? Use nuestra calculadora de SMI y cotizaciones 2026.

Paso a paso: cómo pagar y registrar los atrasos

1. Calcule la diferencia

Determine el tipo de jornada y aplique la fórmula correspondiente de la sección anterior. Si su empleada cobra por encima del SMI y su salario ya era igual o superior a 1.221 € en 2025, no hay atrasos que pagar.

2. Incluya los atrasos en la nómina

Los atrasos deben aparecer como una línea separada en la nómina del mes en que se regularice (normalmente febrero o marzo de 2026). El concepto habitual es «Atrasos SMI enero 2026» y «Atrasos SMI febrero 2026».

Ejemplo de nómina de marzo con regularización para jornada completa:

| Concepto | Importe |

|---|---|

| Salario base (marzo, ya al SMI 2026) | 1.221,00 € |

| Atrasos SMI enero 2026 | 37,00 € |

| Atrasos SMI febrero 2026 | 37,00 € |

| Total devengado | 1.295,00 € |

| Cotización SS trabajador (6,4% sobre 1.424,50) | -91,17 € |

| Cotización SS sobre atrasos (6,4% sobre 86,33) | -5,53 € |

| Líquido a percibir | 1.198,30 € |

3. Actualice el salario en la Seguridad Social

Comunique la variación salarial a la Tesorería General de la Seguridad Social (TGSS) a través de Import@ss. Es responsabilidad del empleador.

Plazo: Aunque la norma general establece 3 días naturales desde el cambio, para las actualizaciones del SMI la TGSS suele conceder plazo hasta el 31 de marzo. No obstante, conviene hacerlo cuanto antes para evitar recargos.

4. Conserve la documentación

Guarde una copia de:

- Las nóminas de enero y febrero originales

- La nómina con los atrasos

- El justificante de la variación en Import@ss

- El recibo firmado por la empleada

Cómo comunicar la variación en Import@ss

El proceso para actualizar el salario en la sede electrónica de la Seguridad Social es:

- Acceda a Import@ss con certificado digital, Cl@ve o SMS

- Seleccione «Modificación de datos laborales» en empleo de hogar

- Indique la nueva retribución mensual (1.221 € para jornada completa al SMI)

- Establezca como fecha de efecto el 1 de enero de 2026

- Confirme y descargue el justificante

La TGSS recalculará automáticamente las bases de cotización y, en su caso, las cuotas de los meses anteriores. Si el cambio de tramo implica cuotas adicionales, se liquidarán en los recibos siguientes.

Alternativa: Si no dispone de acceso electrónico, puede presentar el modelo TA.2/S-0138 en una oficina de la Seguridad Social con cita previa, acompañado de una fotocopia del DNI.

Preguntas frecuentes

¿Qué pasa si ya pagaba por encima del SMI?

Si el salario de su empleada en 2025 ya era igual o superior a 1.221 €, no necesita hacer ningún ajuste por retroactividad. La obligación de atrasos solo afecta a quienes pagaban el SMI exacto o un importe inferior.

¿Afecta a las pagas extras?

Sí. Las pagas extras de junio y diciembre deben calcularse sobre el nuevo SMI. Si prorratea las pagas extras, el salario mensual en 12 pagas pasa de 1.381,33 € a 1.424,50 €. La diferencia es de 43,17 € mensuales. Para más detalle sobre el cálculo de pagas extras, consulte nuestra guía de paga extra.

¿Y si el contrato terminó en enero o febrero?

Si la relación laboral finalizó antes de la publicación del RD 126/2026, el exempleador sigue debiendo los atrasos. La empleada tiene derecho a reclamarlos durante los 12 meses siguientes a la fecha en que debieron abonarse.

¿Qué ocurre con las empleadas internas?

Para las empleadas internas, el cálculo es el mismo. El salario en especie (alojamiento y manutención) no puede reducir la cuantía en dinero del SMI, según establece el propio RD 126/2026. Los atrasos se calculan sobre la parte en metálico.

¿Hay sanción por pagar tarde los atrasos?

No existe una sanción específica por retrasar el pago de atrasos del SMI. Sin embargo, si la empleada reclama, el empleador podría enfrentarse a un recargo por mora. Además, no comunicar la variación salarial a la Seguridad Social puede generar recargos en las cuotas y una posible actuación de la Inspección de Trabajo.

Conclusión

El SMI 2026 es retroactivo desde el 1 de enero. Si su empleada de hogar cobró el salario de 2025 durante enero y febrero, debe abonar la diferencia cuanto antes: 74 € brutos para jornada completa, o la parte proporcional según las horas. Comunique la variación salarial a la Seguridad Social a través de Import@ss antes del 31 de marzo para evitar recargos.

¿Gestiona una agencia de colocación de empleadas del hogar? En Empleo Digital ayudamos a agencias a simplificar la gestión salarial y las comunicaciones con SEPE. Contacte con nosotros para una consulta personalizada.