SMI y cotizaciones empleadas del hogar 2026: tablas actualizadas y ejemplos

- Empleo Digital

- Normativa laboral

- 23 feb, 2026

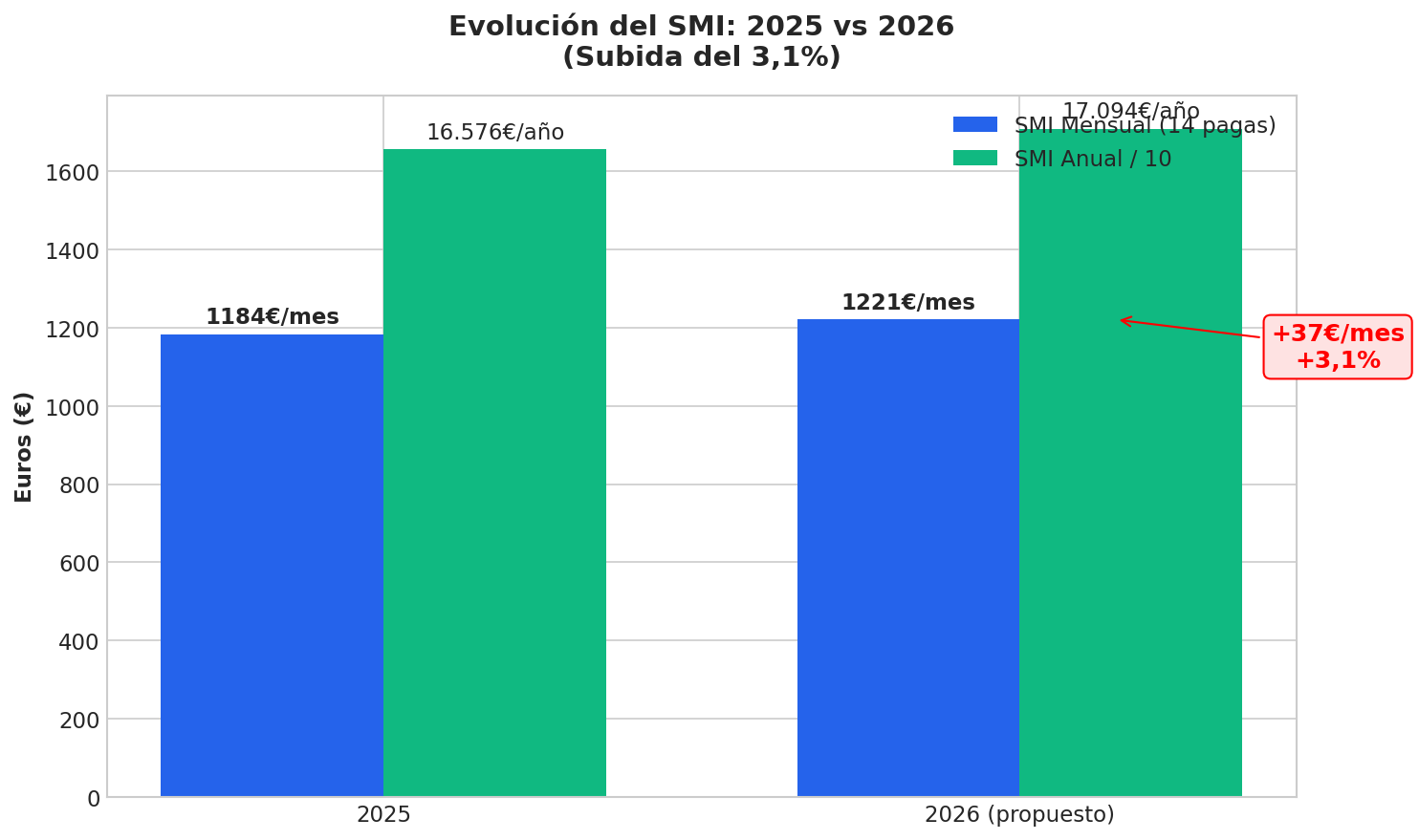

El Real Decreto 126/2026, publicado en el BOE el 19 de febrero, confirma la subida del Salario Mínimo Interprofesional un 3,1% en 2026, situándolo en 1.221 € mensuales (14 pagas). La subida es retroactiva desde el 1 de enero de 2026, por lo que los empleadores deben regularizar los atrasos de enero y febrero.

Si gestiona una agencia de colocación o emplea directamente a personal del hogar, en esta guía encontrará las tablas actualizadas de salarios y cotizaciones para 2026, con ejemplos prácticos según las horas semanales de trabajo.

Calculadora interactiva: ¿Prefiere calcular los importes según sus horas concretas? Use nuestra calculadora de SMI y cotizaciones 2026 para obtener resultados personalizados al instante.

El SMI 2026: cifras clave

El Real Decreto 126/2026, de 18 de febrero (BOE-A-2026-3815), fija oficialmente el SMI para 2026 con efectos retroactivos desde el 1 de enero:

| Concepto | 2025 | 2026 | Diferencia |

|---|---|---|---|

| SMI mensual (14 pagas) | 1.184 € | 1.221 € | +37 € |

| SMI mensual (12 pagas) | 1.381,33 € | 1.424,50 € | +43,17 € |

| SMI anual | 16.576 € | 17.094 € | +518 € |

| Incremento porcentual | — | — | +3,1% |

Tarifas por hora en 2026

Según el tipo de jornada, el salario mínimo por hora es diferente:

| Tipo de jornada | €/hora 2026 | Incluye |

|---|---|---|

| Completa o parcial | 8,90 € | Solo trabajo (vacaciones y pagas extras aparte) |

| Por horas | 9,55 € | Todo: trabajo + vacaciones + pagas extras |

Importante: El contrato debe especificar siempre qué modalidad se aplica. En el caso de empleadas internas, el salario en especie (alojamiento y manutención) no puede reducir la cuantía íntegra en dinero del SMI (Art. 1, RD 126/2026). Si tiene dudas sobre las diferencias entre jornada parcial y jornada por horas, consulte nuestra guía de paga extra de Navidad donde lo explicamos en detalle.

Tabla salarial 2026 por horas semanales

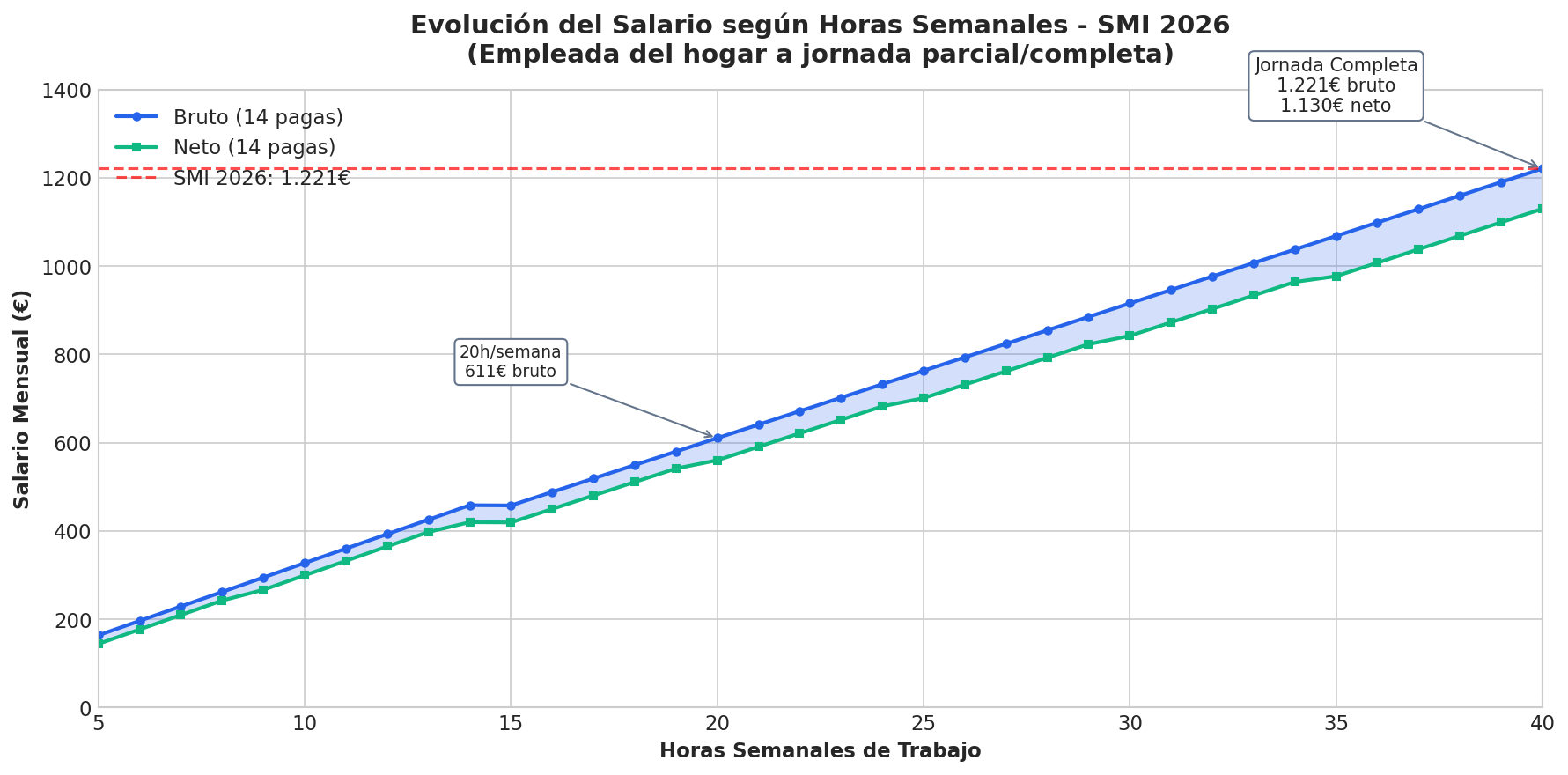

La siguiente tabla muestra el salario mensual (bruto y neto) según las horas semanales trabajadas, calculado al SMI de 2026:

| Horas/sem | Bruto 14p | Bruto 12p | Neto 14p | Neto 12p | Cuota SS | Ret. empleado |

|---|---|---|---|---|---|---|

| 5 | 163,71 € | 191,00 € | 144,19 € | 171,48 € | 87,44 € | 19,52 € |

| 10 | 327,43 € | 382,00 € | 299,53 € | 354,10 € | 125,00 € | 27,90 € |

| 15 | 457,88 € | 534,19 € | 419,35 € | 495,66 € | 172,59 € | 38,53 € |

| 20 | 610,50 € | 712,25 € | 560,26 € | 662,01 € | 225,06 € | 50,24 € |

| 25 | 763,12 € | 890,31 € | 701,04 € | 828,23 € | 278,10 € | 62,08 € |

| 30 | 915,75 € | 1.068,38 € | 842,15 € | 994,77 € | 329,71 € | 73,60 € |

| 35 | 1.068,38 € | 1.246,44 € | 977,24 € | 1.155,30 € | 408,26 € | 91,14 € |

| 40 | 1.221,00 € | 1.424,50 € | 1.129,86 € | 1.333,36 € | 408,26 € | 91,14 € |

Leyenda:

- Bruto 14p: Salario mensual bruto en 14 pagas (pagas extras separadas)

- Bruto 12p: Salario mensual bruto en 12 pagas (pagas extras prorrateadas)

- Neto: Salario después de descontar la cotización del trabajador

- Cuota SS: Cuota de Seguridad Social a cargo del empleador (con bonificaciones)

- Ret. empleado: Cotización que se descuenta al trabajador

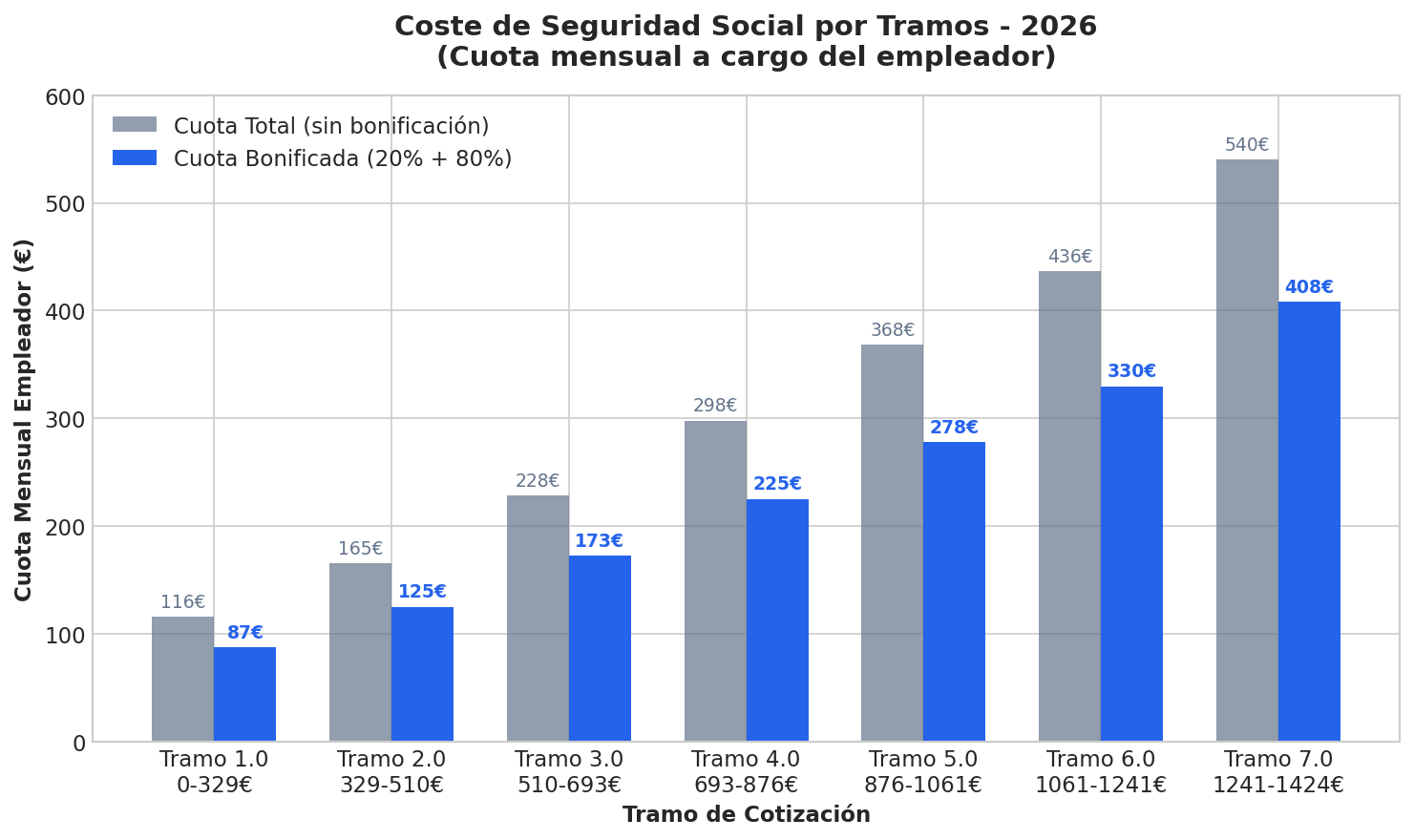

Tramos de cotización a la Seguridad Social 2026

El Sistema Especial de Empleados de Hogar utiliza un sistema de tramos para calcular las cotizaciones. La base de cotización no es el salario real, sino una base fija según el tramo en el que encaje la retribución mensual.

Tabla de tramos y cuotas 2026

Nota: Estas tablas son provisionales, calculadas aplicando el 3,1% de incremento sobre las bases de 2025. Se actualizarán cuando se publique la Orden de Cotización 2026 en el BOE. Las variaciones esperadas son mínimas.

| Tramo | Retribución mensual | Base cotización | Cuota total | Cuota bonificada |

|---|---|---|---|---|

| 1 | 0 - 329 € | 305 € | 115,75 € | 87,44 € |

| 2 | 329,01 - 510 € | 436 € | 165,46 € | 125,00 € |

| 3 | 510,01 - 693 € | 602 € | 228,46 € | 172,59 € |

| 4 | 693,01 - 876 € | 785 € | 297,91 € | 225,06 € |

| 5 | 876,01 - 1.061 € | 970 € | 368,12 € | 278,10 € |

| 6 | 1.061,01 - 1.241 € | 1.150 € | 436,43 € | 329,71 € |

| 7 | 1.241,01 - 1.424 € | 1.424 € | 540,41 € | 408,26 € |

| 8 | Más de 1.424 € | = Retribución* | Variable | Variable |

*Tramo 8: La base de cotización es igual al salario mensual, con un tope máximo de 5.101,20 € mensuales.

¿Por qué hay dos cuotas?

- Cuota total: Lo que pagaría sin ninguna reducción

- Cuota bonificada: Lo que realmente paga gracias a las bonificaciones vigentes

En 2026, los empleadores de hogar se benefician de:

- Reducción del 20% en contingencias comunes (automática)

- Bonificación del 80% en desempleo y FOGASA

Estas bonificaciones se aplican automáticamente al calcular la cuota en la Tesorería de la Seguridad Social.

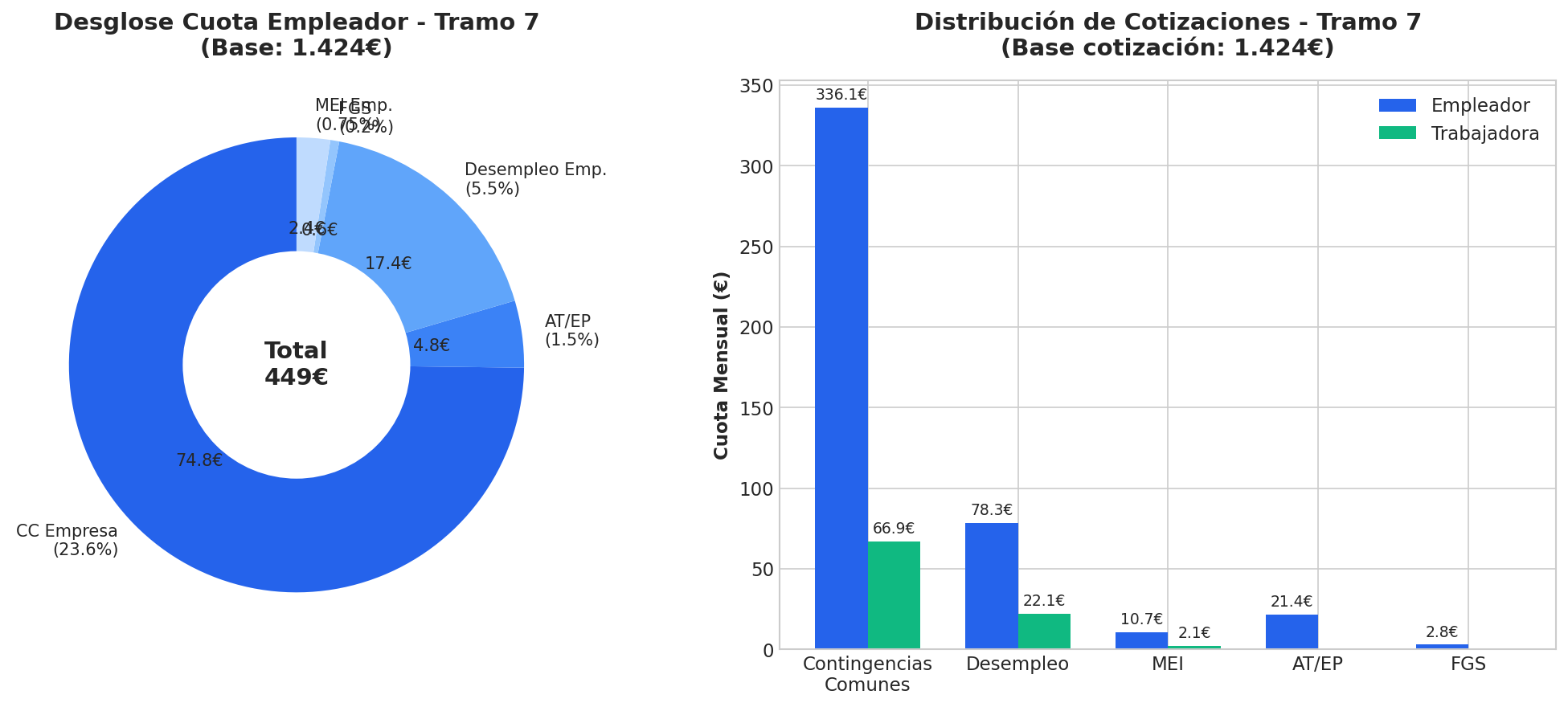

Desglose de la cuota: qué incluye cada concepto

La cuota de Seguridad Social se compone de varios conceptos. Tomando como ejemplo el Tramo 7 (el de jornada completa al SMI):

Aportaciones del empleador

| Concepto | Porcentaje | Importe mensual |

|---|---|---|

| Contingencias comunes | 23,6% | 336,06 € |

| Accidentes de trabajo (AT/EP) | 1,5% | 21,36 € |

| Desempleo | 5,5% | 78,32 € |

| FOGASA | 0,2% | 2,85 € |

| MEI (Mecanismo Equidad Intergeneracional) | 0,75% | 10,68 € |

| Total empresa | 31,55% | 449,27 € |

Aportaciones del trabajador

| Concepto | Porcentaje | Importe mensual |

|---|---|---|

| Contingencias comunes | 4,7% | 66,93 € |

| Desempleo | 1,55% | 22,07 € |

| MEI | 0,15% | 2,14 € |

| Total trabajador | 6,4% | 91,14 € |

Nota: El trabajador no cotiza por AT/EP ni FOGASA, solo el empleador.

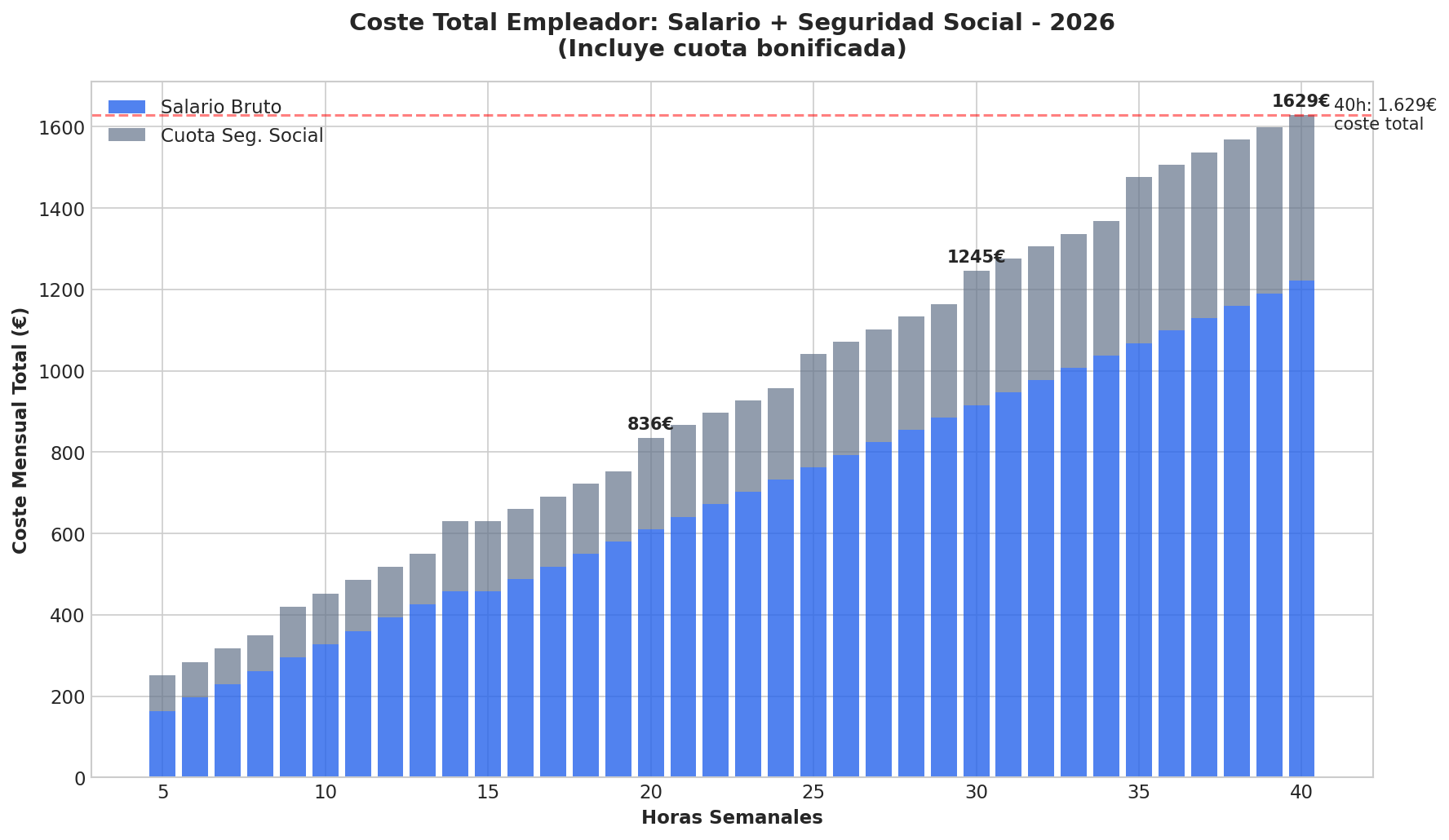

Coste total para el empleador: salario + Seguridad Social

El coste real de tener una empleada del hogar incluye tanto el salario bruto como la cuota de Seguridad Social. Esta tabla muestra el coste total mensual para el empleador:

| Horas/sem | Salario bruto | Cuota SS | Coste total |

|---|---|---|---|

| 10 | 327,43 € | 125,00 € | 452,43 € |

| 20 | 610,50 € | 225,06 € | 835,56 € |

| 30 | 915,75 € | 329,71 € | 1.245,46 € |

| 40 | 1.221,00 € | 408,26 € | 1.629,26 € |

Ejemplo práctico: empleada a jornada completa

Situación: Empleada a 40 horas semanales al SMI, contrato indefinido.

| Concepto | Importe mensual |

|---|---|

| Salario bruto (14 pagas) | 1.221,00 € |

| Descuento SS trabajador | -91,14 € |

| Salario neto | 1.129,86 € |

| Cuota SS empleador (bonificada) | 408,26 € |

| Coste total empleador | 1.629,26 € |

En pagas extraordinarias (junio y diciembre), el empleador paga adicionalmente el salario de la paga extra más su correspondiente cotización.

Novedades en cotización para 2026

1. Actualización automática con el SMI

Los límites de cada tramo y las bases de cotización se actualizarán automáticamente en la misma proporción que el SMI. La Tesorería General de la Seguridad Social recalculará las bases de oficio con el incremento del 3,1% aprobado.

2. Mecanismo de Equidad Intergeneracional (MEI)

El MEI sube al 0,90% total (0,75% empresa + 0,15% trabajador). Este tipo irá aumentando progresivamente hasta 2050 para garantizar la sostenibilidad del sistema de pensiones.

3. Desempleo y FOGASA: ya cotizan

Desde 2023, las empleadas del hogar cotizan por desempleo y tienen derecho a prestación por desempleo. El empleador paga el 5,5% (con bonificación del 80%) y el trabajador el 1,55%.

4. Tope máximo de cotización

El tope máximo de la base de cotización para 2026 es 5.101,20 € mensuales. Solo afecta a empleadas con salarios muy superiores al SMI.

Bonificaciones disponibles en 2026

Los empleadores de hogar pueden beneficiarse de las siguientes reducciones:

| Bonificación | Porcentaje | Concepto |

|---|---|---|

| Reducción CC | 20% | Contingencias comunes |

| Bonificación desempleo | 80% | Cuota desempleo empresa |

| Bonificación FOGASA | 80% | Cuota FOGASA empresa |

Requisito: Estar al corriente de pago con la Seguridad Social y Hacienda.

Estas bonificaciones se aplican automáticamente al calcular la cuota mensual. No es necesario solicitarlas.

Cómo afecta la subida del SMI a las agencias de colocación

Si gestiona una agencia de colocación especializada en empleo del hogar, esta subida implica:

Actualización de contratos

- Revise todos los contratos que especifiquen “SMI vigente”

- Informe a los empleadores del nuevo coste total

- Actualice las nóminas a partir de la fecha de entrada en vigor

Comunicación proactiva con clientes

- Envíe un resumen de los nuevos importes

- Proporcione ejemplos de coste total (salario + SS)

- Ofrezca calcular el impacto para cada caso particular

Retroactividad: atrasos de enero y febrero

El RD 126/2026 tiene efectos desde el 1 de enero, pero se publicó el 19 de febrero. Esto significa que debe:

- Recalcular las nóminas de enero y febrero con el nuevo SMI de 1.221 €

- Abonar la diferencia (37 € por mes a jornada completa) como atrasos

- Comunicar a la Seguridad Social la variación de datos dentro de los 3 días naturales siguientes

Ejemplo: Si su empleada a jornada completa cobró 1.184 € en enero y febrero, le debe 37 € × 2 meses = 74 € en atrasos. Para jornadas parciales, calcule la diferencia proporcional.

Si necesita calcular los atrasos exactos según sus horas semanales, use nuestra calculadora de SMI y cotizaciones 2026.

Resumen: cifras clave para 2026

| Concepto | Importe |

|---|---|

| SMI mensual (14 pagas) | 1.221 € |

| SMI mensual (12 pagas) | 1.424,50 € |

| SMI anual | 17.094 € |

| Salario mínimo por hora (jornada completa/parcial) | 8,90 € |

| Salario mínimo por hora (jornada por horas) | 9,55 € |

| Cuota SS máxima bonificada (40h) | 408,26 € |

| Coste total jornada completa SMI | 1.629,26 € |

Conclusión

El RD 126/2026 confirma la subida del SMI al 3,1% para 2026, con un incremento de 37 € mensuales para las empleadas del hogar a jornada completa. El coste total para el empleador (salario + Seguridad Social) alcanza los 1.629 € mensuales con las bonificaciones actuales.

La subida es retroactiva desde el 1 de enero, por lo que si aún no ha regularizado los atrasos de enero y febrero, hágalo cuanto antes. Las tablas de cotización de este artículo son provisionales hasta la publicación de la Orden de Cotización 2026, pero las variaciones serán mínimas.

¿Gestiona una agencia de colocación de empleadas del hogar? En Empleo Digital ayudamos a agencias a simplificar el control horario y las comunicaciones con SEPE. Contacte con nosotros para una consulta personalizada.

Herramientas relacionadas

- Calculadora SMI y cotizaciones 2026 - Calcule salarios y costes según las horas semanales