Plazo 30 abril: regularice los atrasos del SMI 2026

- Empleo Digital

- Normativa laboral

- 14 abr, 2026

Si todavía no ha regularizado los atrasos del SMI 2026 a su empleada de hogar, le quedan pocos días. La Tesorería General de la Seguridad Social (TGSS) ha empezado a notificar las liquidaciones con las nuevas bases de cotización y, salvo excepciones, el plazo para abonar las diferencias sin recargo finaliza el 30 de abril de 2026. En este artículo le explicamos qué tiene que regularizar, cómo hacerlo paso a paso y qué ocurre si deja pasar la fecha.

Qué hay que regularizar antes del 30 de abril

Con la publicación en el BOE del Real Decreto 126/2026 (SMI 2026) y de la Orden PJC/297/2026 (cotización a la Seguridad Social), los empleadores de hogar deben actualizar dos frentes con efectos retroactivos al 1 de enero de 2026:

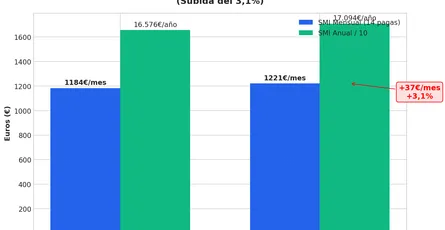

- El salario: la empleada pasa a cobrar al menos 1.221 € brutos mensuales (14 pagas), 9,55 €/hora efectiva si trabaja por horas en régimen externo.

- La cotización a la Seguridad Social: la base de cotización se recalcula según los nuevos tramos, por lo que la cuota mensual también sube.

Ambos frentes son obligatorios y se deben corregir con efectos desde enero. Si en enero, febrero o marzo la empleada cobró el salario de 2025, existen atrasos. Si la cuota de la Seguridad Social se giró con la base antigua, existe una diferencia de cotización pendiente.

Para un repaso completo del cálculo de los atrasos y ejemplos por tipo de jornada, consulte nuestra guía sobre la retroactividad del SMI 2026.

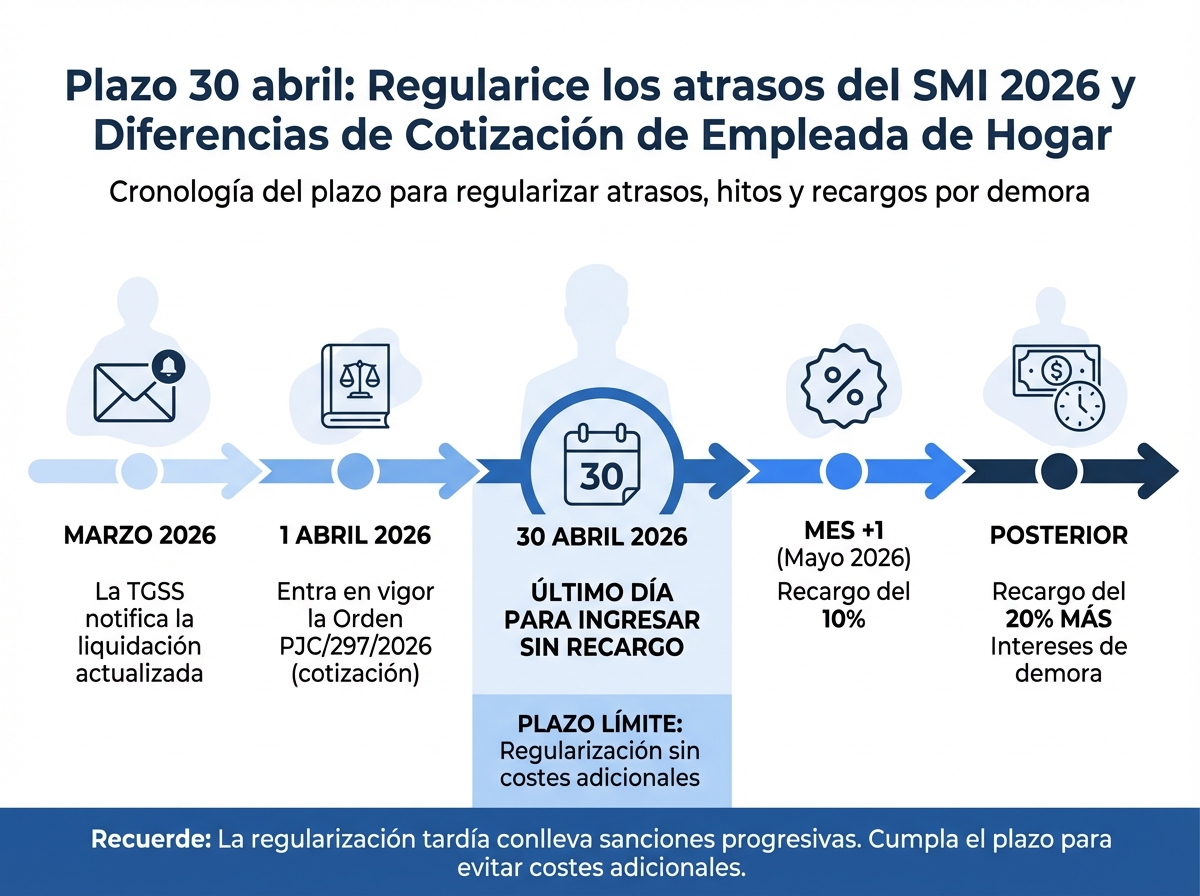

Por qué el 30 de abril es la fecha clave

La Orden PJC/297/2026 establece en su disposición transitoria primera que las diferencias de cotización derivadas de la aplicación retroactiva de las nuevas bases podrán ingresarse sin recargo hasta el último día del mes siguiente a aquel en que la TGSS notifique la actualización de las liquidaciones afectadas.

En el caso del Sistema Especial de Empleadas de Hogar, la TGSS está emitiendo esas notificaciones durante el mes de marzo. Esto implica que:

- Si la notificación llegó en marzo, el plazo para ingresar la diferencia sin recargo vence el 30 de abril de 2026.

- Si, excepcionalmente, la notificación llegó en abril, el plazo se extendería hasta el 31 de mayo.

Revise el buzón electrónico de la Sede Electrónica de la Seguridad Social y las comunicaciones postales para confirmar cuándo recibió la notificación de actualización. En la mayoría de los casos, ese aviso se produjo en marzo y, por tanto, el margen operativo es el mes de abril.

Cómo regularizar paso a paso

Siga esta lista de comprobación para cerrar la regularización antes de que venza el plazo.

1. Calcule los atrasos salariales

Diferencia entre el SMI 2026 y el salario realmente pagado, multiplicada por los meses afectados:

- Jornada completa (14 pagas): 1.221 € − 1.184 € = 37 € × n.º meses.

- Jornada parcial: proporción según horas semanales sobre 40 horas.

- Por horas (régimen externo): 9,55 € − 9,26 € = 0,29 €/hora × horas trabajadas.

Si prorratea las pagas extras, aplique el diferencial a la nómina mensual ya prorrateada.

¿Quiere calcular los atrasos sin hojas de cálculo? Use nuestra calculadora SMI 2026 para obtener la diferencia mensual, la cotización a deducir y el líquido a pagar según las horas y el tipo de jornada de su empleada.

2. Recalcule la cotización sobre la base nueva

La cuota del trabajador (6,4 %) se calcula sobre la base de cotización, no sobre el salario bruto. Con el SMI 2026, la base de jornada completa pasa a 1.424,50 € (tramo 7), frente a los 1.381,33 € de 2025. La diferencia mensual de base es de 43,17 €; la diferencia de cuota del trabajador (6,4 %) es de 2,76 €/mes, y la cuota total del sistema sube en proporción similar.

Revise los meses regularizados en la notificación de la TGSS: el importe ya vendrá calculado oficialmente.

3. Emita las nóminas de atrasos

Para cada mes afectado genere un recibo de atrasos que detalle:

- Concepto: «Atrasos SMI 2026 – RD 126/2026».

- Importe bruto del atraso.

- Cotización a deducir (6,4 % sobre la diferencia de base).

- Líquido a percibir por la empleada.

El recibo debe firmarse por ambas partes y archivarse con el resto de nóminas.

4. Pague los atrasos a la empleada

Realice la transferencia por el líquido de los atrasos y conserve el justificante. Este pago se debe realizar aunque la Seguridad Social todavía no haya emitido la liquidación de las diferencias de cotización: son dos obligaciones independientes.

5. Ingrese las diferencias de cotización en la TGSS

La TGSS recalcula automáticamente las liquidaciones del Sistema Especial. Consulte la notificación recibida y abone el importe por el canal habitual (domiciliación bancaria o pago electrónico) antes del último día del mes siguiente a la notificación. Guarde el comprobante junto con la nómina de atrasos.

6. Documente y archive

Cierre el expediente con una carpeta que contenga: nóminas originales, recibos de atrasos, justificante de transferencia y justificante de ingreso de cotización. Este archivo es la defensa ante cualquier requerimiento posterior de la Inspección de Trabajo.

Consecuencias de dejar pasar el plazo

Si el ingreso de las diferencias de cotización se produce después del plazo sin recargo, la TGSS aplica los recargos previstos en el artículo 30 de la Ley General de la Seguridad Social:

- Recargo del 10 % si el pago se realiza dentro del mes siguiente al vencimiento.

- Recargo del 20 % si se realiza con posterioridad.

- Intereses de demora adicionales desde el vencimiento.

En el lado laboral, la falta de pago de los atrasos al trabajador puede motivar una reclamación de cantidad ante el juzgado de lo social, con intereses del 10 % anual (art. 29.3 del Estatuto de los Trabajadores). La Inspección de Trabajo puede, además, requerir al empleador y sancionar por incumplimiento salarial.

No olvide la ayuda de 4.000 € en Madrid

Si usted reside en la Comunidad de Madrid, el 30 de abril también es el último día para solicitar la ayuda de hasta 4.000 € por contratar empleada de hogar. Son dos procedimientos independientes, pero coinciden en fecha: si la regularización le ha recordado que tiene pendiente esta gestión, aproveche para hacer ambas a la vez.

Conclusión

El 30 de abril cierra el mes clave para regularizar el SMI 2026 en el servicio doméstico. Pagar los atrasos salariales y las diferencias de cotización dentro de plazo evita recargos, intereses y posibles sanciones de la Inspección de Trabajo. Revise la notificación de la TGSS, calcule la diferencia, emita las nóminas de atrasos y conserve toda la documentación.

¿Necesita ayuda para regularizar nóminas y cotizaciones de empleadas de hogar? En Empleo Digital le ayudamos a cumplir los plazos, calcular los atrasos correctamente y conservar la documentación exigida. Contacte con nosotros para una consulta personalizada.